2013最占便宜公司中国船舶:前三季收税返14亿

随着上市公司2013年年报披露工作的开启,早已尘埃落定的三季报渐渐被投资人忘却,但笔者认为,尽管三季度数据并未经过审计,但是仍不妨碍从中发现一些有趣的数据,特别是企业税费问题尤其值得企业和投资人深思。

税费与股东净利润相当

从2013年前三季度的财务数据看,全部上市公司实际缴纳税费金额达1.83万亿元,与股东所得净利润基本相当,也即在企业创造财富这个“大饼”中,国家税收拿走的部分与上市公司股东获得的大体相当。但是若论及二者所承担的风险,恐怕就显著不同了,至少在企业出现亏损的时候,国家税收不必为其买单,但企业股东却必须承担相应损失。

虽然两者所面临的风险水平显著不同,但最终所分得的财富却大体相当。而相比其他众多的非上市中小企业而言,上市公司所获得的税收政策优惠也相对更多,如有诸多拟上市的中小企业,在并不完全满足相关要求的条件下,仍然能够赶在上市前顺利获得高新技术企业资质,从而获得15%的企业所得税优惠税率;更例如还有诸多大型国企享受到无与伦比的退税补贴,甚至比其所缴纳的税款还要多等等(针对这一点后文再予详述)。总之,当前上市公司的整体税负水平,应极大可能是低于社会整体平均水平。

当然,从2013年税费占上市公司利益分配占比变化看,相比2012年前3季度还是有了显著的进步,且在上市公司净利润上还是员工直接间接薪酬上也都有了明显变化。在2012年时,上市公司缴纳的税费金额,将近企业创造全部价值的四成,占比显著超过了员工和股东所得,而从同比的角度看,2013年前三季度至少还是呈现出了“还利于民”的发展方向。

不过,我们还是看到2013年前三季度各项税费总和仍然超过了企业创造全部价值的三分之一以上,这种现象是不是值得我们反思一下企业当前的税收负担是否是过重了?毕竟企业最终留给股东的剩余利润几乎与其所承担的税费大致相当。

重税负之下企业现状

站在投资者的角度,深入到上市公司个体微观层面来观测税费缴纳数据,可以看到国家过重的税费对企业的影响,有诸多有趣的经典个案值得投资者去思考。

1、纳税金额最高的公司

毫无疑问,这顶“桂冠”会落在中国石油(行情 股吧 买卖点)(601857)的头上,2013年前三季度以3267.43亿元的税费实际缴纳金额,傲视群雄,大致相当于排名第二位中国石化(行情 股吧 买卖点)的1.5倍。要知道,所统计的2467家A股上市公司全部缴纳的税费金额才不过18297.41亿元,仅中国石油(行情 专区)一家就独占了六分之一强的份额。

更何况,这个数据还是在出现了一定幅度同比下降之后的数据,其2012年前三季度缴纳的税费高达3447.65亿元;虽然同期中国石油的营业收入、净利润都呈现了小幅增加,但其增幅却远逊于中国石化。

3267.43亿元是个什么概念?要知道,全部373家创业板(行情 股吧 买卖点)上市公司前三季度合计实现的净利润不过才192.8亿元,中国石油缴纳的税费就相当于17个创业板创造的利润;同时,创业板总市值最高的公司目前为乐视网(行情 股吧 买卖点),也不过400多亿,仅为中国石油缴纳税费的八分之一,这意味中国石油所缴纳的全部税费足以收购7个乐视网。

还不仅如此,分析中国石油公司内部的利益分配不难发现,该公司支付的税费超过属于股东价值的净利润3倍、超过员工获得直接和间接薪酬的4倍。在中国石油的经营过程中,可以看到税费征收方才是利益最大的赢家,拿走了约三分之二的利益。

这实在令人唏嘘不已,作为当年号称是“最赚钱的亚洲企业”(上市后的中国石油表现刺痛了无数A股投资者),仅从其公司利益构成占比就不难发现,这家公司所肩负的社会责任恐怕要远远超过了对股东的信托责任,这是否也在提醒投资者应当从另一个侧面来反思,为什么如此赚钱的超大型国企却在二级市场上表现不佳呢?

2、税费金额表现背离的公司

在全部上市公司中,税费缴纳金额同比增幅最大的是山东路桥(行情 股吧 买卖点)(000498),同比增幅高达2300倍。对此数据,笔者认为是可以理解的,因为该公司是从ST丹化重组而来,经营基本面发生了脱胎换骨式的变化,由此导致相关财务指标数据可比性缺失,而相比之下,值得投资人注意的应该是像荣华实业(行情 股吧 买卖点)(600311)这样的公司。

荣华实业在过去一年中并未发生过资产收购,或者其他形式的经营规模扩张,从相关主要经营数据来看,却出现了较大幅度的下滑,收入缩减了三分之一、利润折损过半;但是缴纳的税费金额却是异军突起,同比增幅超过了16倍,与乏善可陈的经营表现形成了鲜明对比。

究其原因,荣华实业实际缴纳税费金额的飙升,源自于以前年度形成的应交税金,在2012年末时该负债科目余额还有4958.78万元,而到去年三季报时就只剩下779.58万元了,也就是说荣华实业去年缴纳的税费,绝大部分是履行的以前年度的义务。

这虽然符合了财务逻辑,但是值得深思的是,为什么?从以前年度来看,荣华实业的应交税金科目余额一直较大,2010年到2012年末分别为2995.51万元、4554.04万元和4958.78万元,而偏偏是到去年第二季度中应交税费大幅下降至百万元级别。这种异常的负债余额变动,发生在与日常经营活动紧密度很高的负债项目上,这才是值得关注和警惕的。

再来看旭光股份(行情 股吧 买卖点)(600353),表现得则更加诡异。该公司去年三季报的应交税费科目余额多达2193.65万元,无论是相比年初还是2012年三季报都出现了显著增加,那么该公司用于支付税费的现金流就显然不是主要用于削减负债的。但是在这样的条件下,该公司支付的税费金额同比增幅,与其波澜不惊的经营表现相比还是显得鹤立鸡群。这就很不正常了,至少比前文所述的荣华实业还要不正常。

3、最“占便宜”的上市公司

如果说前面两类案例所体现的,都是上市公司税费负担很重的情况,其实也有很“占便宜”的上市公司,在今年前3季度中所受到的税费返还金额,竟然还超过了实际缴纳的税费金额,这意味着上市公司实际上不仅不需要有缴纳一分钱税款,相反还要从税务部门讨回了不少现金。从笔者所统计的结果看,2013年前三季度净退税金额过亿元的公司就多达16家。

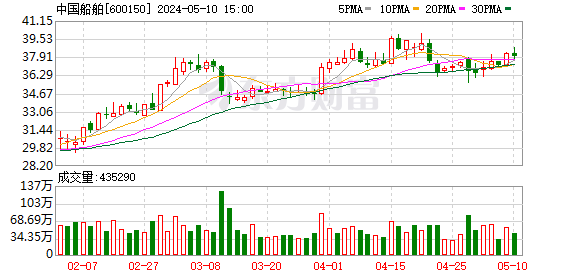

其中最大的“获利”大户当属中国船舶(行情 股吧 买卖点),前三季度收到的税费返还金额高达14.11亿元,而同期缴纳税费所消耗资金不过才5.39亿元,两者相差了8.72亿元。也就是说,单单依靠着税收返还,中国船舶就净赚了8.72亿元。这对于前三季度净利润出现了近亿元亏损的中国船舶来说,绝对堪称是雪中送炭了,而如果剔除税收反还影响,其亏损金额还是相当的恐惧。

不过,由此也可以想像得到,能够获得高额退税、比所缴纳税费还多的公司,都是相当有“手段”、有“实力”的。值得注意的是,这16家“占便宜”的上市公司无一例外全部是在上交所上市的公司。大家都知道,上交所的上市主体以国有企业和大型企业为主,深交所上市的则以民营企业为主,而全部收到了净退税的公司中,未能见到深交所上市公司的身影,这是否也能从一个侧面反映出,在税收征管层面,国企与民企之间的待遇还存在着很大区别的。

-

习近平成为最高领导人..

赵德润这个名字,对一些人来..

-

创业路上不得不注意的6.

创业是一个十分漫长的过程,慢慢创业路,稍有不慎..